代表 伊藤 勝啓 プロフィール

- 1979年、みよし市出身

- 南山大学経済学部経済学科卒業後、岡﨑信用金庫に入庫。

- 預金課、融資課、渉外課と幅広く経験を積む。

- 渉外課時代には成績上位者に授与される理事長賞を2度受賞。

- 退職後、ファイナンシャルプランナーとして名古屋で独立。

『所属する組織の商品のみをご提案する立場』から、『複数の会社の商品の中からお客様にとってメリットの高い商品をご提案する立場』となる。【伊藤さんに出会えて良かった】の一言が私にとっての宝。

『所属する組織の商品のみをご提案する立場』から、『複数の会社の商品の中からお客様にとってメリットの高い商品をご提案する立場』となる。【伊藤さんに出会えて良かった】の一言が私にとっての宝。

一般的には、現在借りている金融機関から別の金融機関に借入先を変更することを意味します。例えば、現在借りている金融機関をA、新しく借りる金融機関をBとすると、Bで新しく住宅ローンを借り入れ、そのお金でAで借りている住宅ローンを返済してしまうということです。AからBへ換えることで、何かしらのメリットがある場合に行います。

借り換えによってどのような効果があるのかは「事例集」をご参照頂ければと思いますが、今後の支払いを数百万円減らすようにできたり、安心感を得られたりします。

住宅ローンの借り換えをする理由で圧倒的に多いのが、「返済の負担を少なくしたい」ということです。この中には、毎月の返済が苦しいわけではないが、負担が軽くなるのであればそれに越したことはないというニュアンスもあれば、家計が苦しくて住宅ローンの返済の負担がどうにかして減らないかといったニュアンスまで色々です。また、ここ数年では「金利上昇リスクを回避したい」という理由も増えてきています。

その他、「現在の借入先の金融機関との取引をやめたい」といった経済的な部分ではない理由もたまにあったりしますが・・・。このような希望は、借り換えによって実現できることが多いのです。

借り換えをするのは何かしらのメリットがあるとお伝えしました。

ではそのメリットとは何でしょうか?

例えば、「返済の負担を少なくしたい」という方にとっては、「今後の支払総額を数百万円少なくできる」あるいは、「毎月の返済を今よりも数万円、数千円少なくできる」といったことになります。

また、「金利上昇リスクを回避したい」という方にとっては、「毎月の返済がほとんど上がることなく、不安定な金利の時と同じくらいの金額で返済できる」あるいは、「返済額が今後増えないという安心感を得られ、安心して家計のやり繰りができる」といったことになります。

住宅ローンの借り換えは誰にでもできるものではありません。借り換えをする際には金融機関の審査(このお客様にお金を貸しても良いかどうかの判断)があります。審査に関する詳細については「審査について」をご参照頂きたいのですが、この審査を通過すれば無事に借り換えをすることができるのです。したがって、審査を通過することが最低条件となるのです。

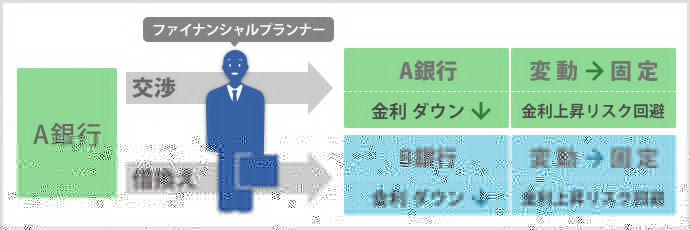

そのようなことはありません。実は、先ほどの「返済の負担を少なくしたい」とか「金利上昇リスクを回避したい」といったことは借り換え以外にも方法はあるのです。私はその方法を「見直し」と呼んでいますが、正式には「条件変更」と言ったりします。

ちなみに、条件変更には色々なパターンがあり、金利体系(変動金利→固定金利など)の変更、金利(金利優遇幅)の変更、返済期間の変更、返済方法(ボーナス返済をなくすなど)の変更などあらゆるものがあります。住宅ローンを借りた時に結んだ契約から何かしら変更事項が発生すれば条件変更になるのです。よく耳にする「繰り上げ返済」も厳密には条件変更の一種になります。まとまったお金を一時的に返済して、返済期間を短くしたり(期間短縮型)、期間は据え置いて毎月の返済を減らしたり(返済額軽減型)しますので、当初の返済条件と変更が発生する形となります。

基本的に、どこの金融機関でもこのような条件変更はできますが、条件変更の種類によっては金融機関によって、できる、できないがあります。特に、「返済の負担を少なくしたい」「金利上昇リスクを回避したい」などに基づく見直しは可能な金融機関とそうでない金融機関とに分かれてくるのです。もし、可能な金融機関であれば、借り換えの時に必要な「審査」を受けることなく見直しができる場合もあるのです。

もし、「借り換え」と「見直し」の両方が対応可能な状況であれば選択肢が広がって心強いです。

まず、それぞれのメリットです。

「借り換え」のメリットは、住んでいたり働いていたりするエリアで住宅ローンを取り扱っている金融機関は全て対象になります。つまり、数多くの商品の中から選択することができるということです。

「見直し」のメリットは、現在借りている金融機関との取引は変わらず、希望を踏まえて条件を良くすることができるということです。また、見直しの際にかかる費用が借り換えに比べて少なく済みます。

次にデメリットです。

「借り換え」のデメリットは、諸費用が多くかかるということです。一般的に住宅ローンを組む際には保証料、手数料、登記費用、印紙代といった費用がかかります。借入金額により違いはありますが、一般的にトータルで数十万円かかることが多いです。また、審査がありますので、転職して間もないとか、住宅ローン以外の借り入れがあったりする場合にはできない可能性もあります。

「見直し」のデメリットは、現在と同じ金融機関での条件変更になりますので、その金融機関が対応できる範囲(金利体系、金利優遇幅など)の対応になるということです。金融機関によっては、この対応をして頂けないところもあります。また、できる金融機関でも、ご自身の希望を最大限達成しようとする場合には、金融機関と対等に交渉する力が必要になってきます。

これまでお伝えしてきました「借り換え」あるいは「見直し」は、ご自身の希望に沿うことができるのであれば、そのチャンスがある時にするのが良いと思います。ほとんどの方は「少しでも支払いの負担が少なくて、安心して返済していきたい」という気持ちがあると思います。このことが現状と比べて、より満たされるのであれば進めない手はないと思います。もちろん、現在の状況がご自身の希望に沿った内容であればそれが一番良いことですが・・・。

ご自身の希望に沿った内容に換えたい、あるいは現在の内容がご自身の希望に沿ったものなのかを確認したいといった場合にはお気軽にお問い合わせください。